Sommaire

Un soir de février 2026, vers 22h, je reçois un message d’un fondateur que j’accompagne depuis dix-huit mois. Le genre de message qui se termine par trois points de suspension. Il venait de relire la publication LinkedIn d’un fonds américain expliquant que « le SaaS est mort », juste après avoir vu une annonce de Salesforce qui perdait encore 4 % dans la journée. Sa question tenait en une ligne : « Mathieu, est-ce qu’on construit un truc qui n’a plus de sens ? »

Je l’ai appelé le lendemain. Et ce qu’on s’est dit cette fois-là résume bien ce qui se passe dans la tête de presque tous les fondateurs SaaS que je croise. La dissonance est réelle. D’un côté, des analystes sérieux qui parlent d’effondrement, des dirigeants qui annoncent la fin des applications métier, un index public qui plonge. De l’autre, des micro-SaaS autofinancés qui passent le million de revenus annuels avec deux fondateurs qui ne se sont jamais vus en vrai, des scale-ups françaises qui font +50 % d’ARR, des agents IA qui lèvent à des valorisations délirantes en facturant à la conversation.

Je vais vous dire à travers cet article ce que j’ai dis à ce fondateur, et à la quinzaine d’autres qui m’ont posé une variante de la même question ces trois derniers mois.

Pour ceux qui sont nouveaux sur ce blog : je m’appelle Mathieu, je dirige une agence qui crée des SaaS sur mesure et des agents IA. J’ai également monté mes propres SaaS. Et c’est précisément parce qu’on construit ces produits tous les jours, avec des fondateurs qui paient leur facture, que je vois des choses qui ne remontent pas dans les articles sensationnalistes. La SaaSpocalypse a eu lieu. Mais elle n’a pas tué ce qu’on croit. Et la fenêtre qui s’ouvre pour lancer un SaaS est, à mon sens, la plus intéressante depuis dix ans.

Le mois où Wall Street a paniqué

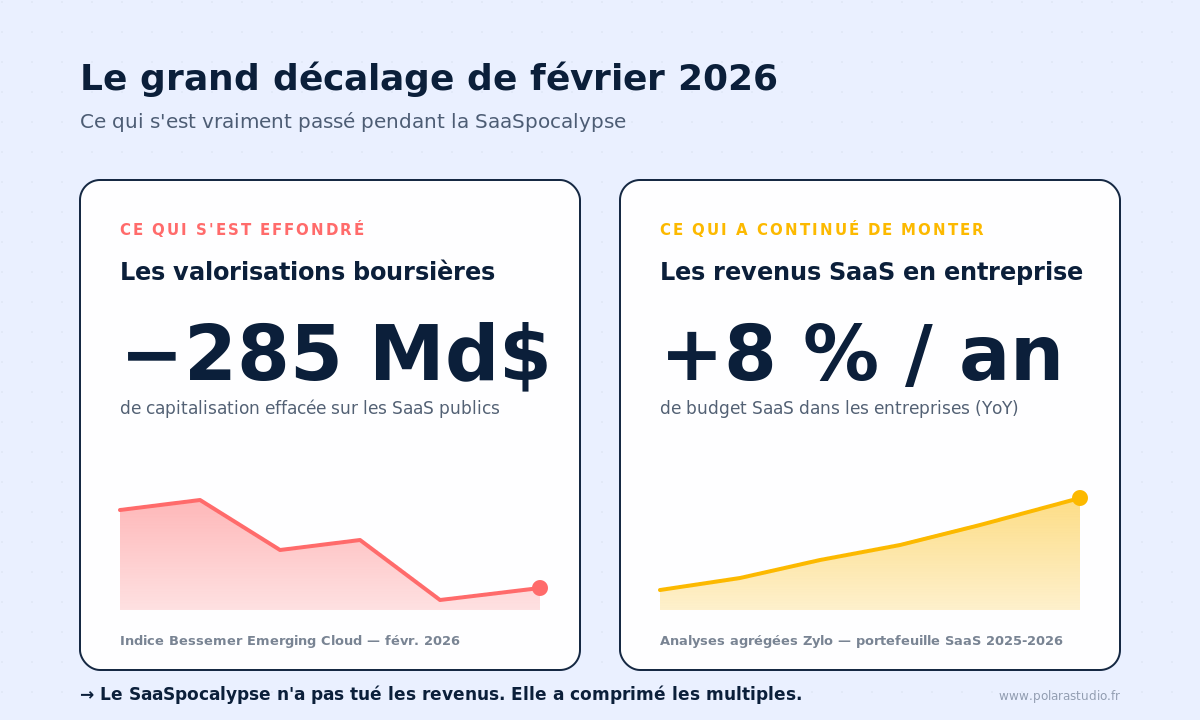

Revenons à février 2026. En quelques semaines, l’indice Bessemer Emerging Cloud — la référence pour suivre les SaaS publics — décroche violemment. Les analystes parlent de « SaaSpocalypse », le terme s’installe, et environ 285 milliards de dollars de capitalisation s’évaporent sur les valeurs software. Forrester publie « SaaS as we know it is dead ». Fortune liste les trois forces qui démantèlent silencieusement le modèle. Et plane au-dessus la déclaration virale de Satya Nadella (PDG de notre cher Microsoft) : les applications métier sont des tableurs Excels avec un peu de logique, et ils vont « s’effondrer dans l’ère des agents ».

Le récit qui s’installe est limpide : l’IA mange le SaaS, les fondateurs qui lancent en 2026 sont des cadavres ambulants. Cohérent, narratif, rassurant pour les commentateurs — il explique tout sans avoir à se compliquer avec des nuances. C’est précisément pour ça qu’il faut s’en méfier. Pendant que tout le monde regardait l’index Bessemer plonger, quelque chose de plus discret se passait.

Ce que vous lisez quand vous lisez « le SaaS est mort »

Le crash a effacé les valos, pas les revenus

Voilà la première chose que je dis aux fondateurs qui paniquent. Le SaaSpocalypse, sur le terrain, ce n’est pas une chute de la consommation. C’est une compression brutale des multiples de valorisation. Selon les analyses agrégées de Zylo, les portefeuilles d’applications SaaS reculent à peine (-0,07 % d’une année sur l’autre), pendant que le budget total consacré au SaaS monte encore d’environ 8 %. On consomme autant. On paie plus. On valorise moins.

Ce qui meurt, c’est la prime spéculative qui valorisait n’importe quel SaaS à 30× son ARR parce qu’il pouvait, sur le papier, devenir le prochain Salesforce. Si vous êtes un fondateur qui se demande s’il faut lancer, la chute des multiples publics n’est pas votre problème — elle est votre opportunité, parce qu’elle change radicalement les règles du financement. Retenez ce premier décalage : le SaaS continue de vendre, c’est le SaaS coté qui est coincé.

Le mythe Klarna : pas si vite

L’exemple qui revient pour expliquer la fin du SaaS, c’est Klarna. Récit standard : Sebastian Siemiatkowski (le boss) aurait remplacé Salesforce et toute sa stack par l’IA. Sauf que ce n’est pas ça. Si vous lisez son interview à PYMNTS, Klarna a remplacé Salesforce par… d’autres SaaS. Deel pour la RH, des outils tiers pour le CRM, la base graphe Neo4j pour consolider la donnée. La phrase importante : « il y aura sans doute moins de SaaS, mais ces SaaS deviendront le hub de connaissance ».

Ça change tout. Siemiatkowski ne dit pas que les entreprises vont arrêter d’acheter du logiciel. Il dit qu’elles vont en acheter moins, mais que ceux qui restent deviendront incontournables, parce qu’ils auront agrégé la donnée. Pas une mort, une concentration. La question pour un fondateur n’est pas « vais-je être tué par l’IA ? », mais « suis-je positionné pour devenir l’un des points d’agrégation de la donnée d’un secteur ? ». Question fondamentalement différente — qui change ce que vous construisez et comment vous le facturez.

La couche qui meurt et celle qui s’épaissit

Pourquoi le code ne vaut plus rien (et la donnée vaut tout)

L’observation que je formule à mes clients : il y a deux couches dans tout SaaS. Une couche “code et logique” — interface, écrans, règles, processus. Et une couche “données et droits” — qui possède quoi, qui peut faire quoi, qui a vu quoi. La première devient une commodité. La seconde, le seul vrai actif.

Le coût de production d’un écran web a été divisé par dix en deux ans grâce aux outils IA. Faire écrire 80 % d’un squelette d’application par Claude ou Cursor n’impressionne plus personne. Tobi Lütke, dirigeant de Shopify, a publié au printemps 2025 une note interne où l’usage réflexe de l’IA est devenu une attente formelle : avant de demander un recrutement, ses managers doivent prouver que le travail ne peut pas être absorbé par de l’IA. Siemiatkowski, lui, prototype ses propres idées avec Cursor pour ne plus venir « embêter les ingénieurs avec des concepts à moitié bons ». Si les dirigeants codent eux-mêmes leurs maquettes, le code ne peut plus, mécaniquement, être là où la valeur se loge.

La donnée, elle, ne se laisse pas générer en quelques prompts. Elle s’accumule. Elle se nettoie. Elle se structure pendant des années — à coups d’intégrations laborieuses, de connexions API que personne n’a envie de refaire, de relations avec des utilisateurs qui ont accepté de la confier. Et elle ne migre pas en un week-end. Si votre produit ne capte pas de la donnée propriétaire en quelques mois d’usage, vous construisez un objet qui sera commoditisé. S’il la capte, vous construisez un actif qui prendra de la valeur même quand l’interface deviendra triviale.

Le « système d’enregistrement » comme dernier rempart

C’est ce que les analystes d’IDC appellent le « System of Record ». Leur conclusion : les capitaux se redirigent silencieusement vers les éditeurs qui possèdent ce système d’enregistrement et qui ont intégré une couche agentique au-dessus. Personne ne va recoder Epic, SAP, Doctolib ou Pennylane le week-end avec un agent. Dix ans de donnée, de processus enracinés, de conformité — ça ne se remplace pas en six mois.

Ce que peu de fondateurs intègrent : la SaaS classique qui meurt, c’est celle qui a oublié qu’elle vendait un graphe métier, et qui s’est mise à se penser comme un éditeur d’écrans. Si vous démarrez en 2026 avec en tête que votre produit est un système d’enregistrement avant d’être une interface, vous êtes déjà en avance sur 90 % des fondateurs qui parient encore sur la beauté de leur Figma.

Pourquoi 2026 est sans doute la meilleure fenêtre depuis dix ans

Le coût de production divisé, le coût de distribution aussi

On me dit souvent : “Mathieu, tu prêches pour ta paroisse.” C’est vrai. Mais regardez les chiffres bruts. Le marché du micro-SaaS est passé d’environ 15 milliards de dollars à une projection de près de 60 milliards d’ici la fin de la décennie, à 30 % de croissance annuelle. Senja, outil de collecte de témoignages clients démarré par deux fondateurs qui ne s’étaient jamais rencontrés en personne, a passé le million d’ARR en novembre 2025. Sierra, sur le segment du support client agentique, affiche 354 % de croissance pour atteindre 104 millions d’ARR. Decagon a multiplié par 2,5 son chiffre annualisé en douze mois.

Le coût de construction d’un produit logiciel a chuté en même temps que le coût de distribution. La pile technique est mature, les agents IA permettent à un fondateur seul d’absorber des charges qui demandaient une équipe de cinq il y a deux ans, et la distribution organique via les LLM (être cité dans ChatGPT, Claude ou Perplexity) ouvre un canal qui n’existait pas. Là où il fallait 18 mois et 500 K€ pour un produit utilisable, on parle aujourd’hui de quelques mois et de budgets fractionnés. Pour aller plus loin, il y a cet article qu’on a écrit sur la création d’un MVP.

Le piège de l’IA verticale pour fondateurs trop bien informés

Mais la fenêtre n’est pas favorable à tout le monde. Elle est favorable aux fondateurs qui résistent au mimétisme. Le risque actuel : tous les fondateurs qui ont lu les mêmes articles Medium et les mêmes fils X partent simultanément sur le même angle — l’IA appliquée au juridique, au médical, au BTP, à la logistique. Mêmes idées, mêmes traitements, équipes qui se ressemblent et se citent. Résultat : encombrement sectoriel, coûts d’acquisition qui explosent, zéro défensibilité parce que tout le monde a habillé ChatGPT sur la même base de connaissances publiques.

L’angle qui marche, je le vois dans nos projets, c’est l’inverse. Le micro-vertical caché : la sous-niche d’une niche, le métier que personne dans la Silicon Valley ne connaît, le processus qui n’est documenté nulle part en anglais. C’est ce que fait Pennylane en agrégeant la comptabilité française dans une logique spécifique au plan comptable national, ce que fait Doctolib avec le graphe relationnel patient-praticien que personne d’autre ne construira. Si vous pouvez expliquer votre produit en deux phrases à un investisseur, c’est probablement déjà trop générique.

Le prix comme révélateur du produit

Au siège ou au résultat : ce n’est pas un débat de tarification

L’angle le plus mal compris, c’est le prix. Tout le monde répète que la facturation au siège est morte et que la facturation au résultat va la remplacer. IDC indique qu’environ 70 % des éditeurs vont refondre leur stratégie pour s’éloigner du pur prix par siège d’ici 2028. Sur le papier : sortez du prix par siège ou mourez.

Sauf que le passage à la facturation au résultat n’est pas un changement de tarification. C’est un changement de produit. Quand Intercom passe à un prix par ticket résolu, ça veut dire qu’Intercom prend un engagement opérationnel : si ses agents IA ne résolvent pas le ticket, Intercom ne facture pas. On n’est plus dans une logique d’outil qui se loue, mais de prestation qui se mesure. Un prestataire qui s’engage sur un résultat n’a pas la même architecture, ni le même engagement de service, ni le même produit qu’un éditeur qui loue des sièges.

Le test du « qui j’épargne, et de combien ? »

Je le formule comme ça avec mes clients : de qui votre produit prend-il la place, et combien cette place coûte aujourd’hui à votre client ? Si la réponse est « il prend la place d’un commercial à 40 K€ par an », votre prix doit s’aligner sur une fraction crédible et mesurable de ces 40 K€. Si c’est « il améliore le confort de vingt utilisateurs », la facturation par siège reste pertinente — et l’obsession du paiement au résultat devient un piège commercial.

Le bon prix en 2026 n’est pas une décision commerciale, c’est un révélateur du produit. Les fondateurs qui n’arrivent pas à décrire quelle tâche ils remplacent, et avec quelle économie mesurable, ne tarifent pas mal parce que la tarification est dure — mais parce que le produit n’est pas mûr. Excellent test de clarté à faire avant la première ligne de code. Pour aller plus loin, voir notre guide pour transformer une idée en SaaS rentable.

La position française, mieux placée qu’on le croit

Pennylane, Alan, Doctolib n’ont pas attendu l’IA pour gagner

Le tableau de la French Tech est paradoxalement plus solide que la presse internationale ne le laisse penser. Pennylane est passé au-dessus des 100 millions d’euros d’ARR en 2025 et a levé en janvier 2026 sur une valorisation autour de 3,5 milliards. Alan a atteint environ 785 millions d’euros d’ARR en 2025 (+53 % YoY), avec un objectif de 1,16 milliard pour 2026. Doctolib se rapproche de la profitabilité avec 348 millions d’euros d’ARR. Et sur les 120 startups du Next40/120, 116 ont intégré de l’IA dans leur usage quotidien.

Point commun qui devrait sauter aux yeux : aucune n’est née agentique, aucune n’est née sur un angle « IA verticale », et toutes ont passé des années à construire leur graphe métier avant que l’IA ne soit dans toutes les bouches. La leçon : on n’a pas besoin de réinventer le SaaS pour gagner. On a besoin d’un produit dont la valeur tient à la donnée et au processus métier plus qu’à l’interface. L’IA arrive ensuite et démultiplie. Mais elle ne crée pas la défensibilité.

Les fondateurs solos autofinancés qu’on ne voit pas dans la presse

Plus discret : l’explosion silencieuse des micro-SaaS autofinancés. On voit passer de plus en plus de fondateurs solos ou en duo qui construisent une version monétisable en moins de quatre mois, sans lever de fonds, et qui visent 10 à 50 K€ par mois en deux ans. Ce profil n’apparaît pas dans les classements post-Series A que la presse française commente. Mais c’est, quantitativement, un mouvement plus sain que la sur-couverture des levées de 50 millions ne le laisse penser.

La France a, paradoxalement, des avantages structurels pour cette phase. Un coût d’ingénierie raisonnable, un vivier d’agences capables d’industrialiser un SaaS sans les surcoûts de la côte ouest, des secteurs verticaux profonds (comptabilité, santé, industrie, BTP, agro) qui n’intéressent pas Sequoia, et une régulation qui force à connaître le métier avant d’écrire la première ligne. Tout ce qui était un handicap il y a cinq ans devient un avantage. À condition de ne pas singer la recette américaine.

La grille à 4 questions que je pose aux fondateurs cette année

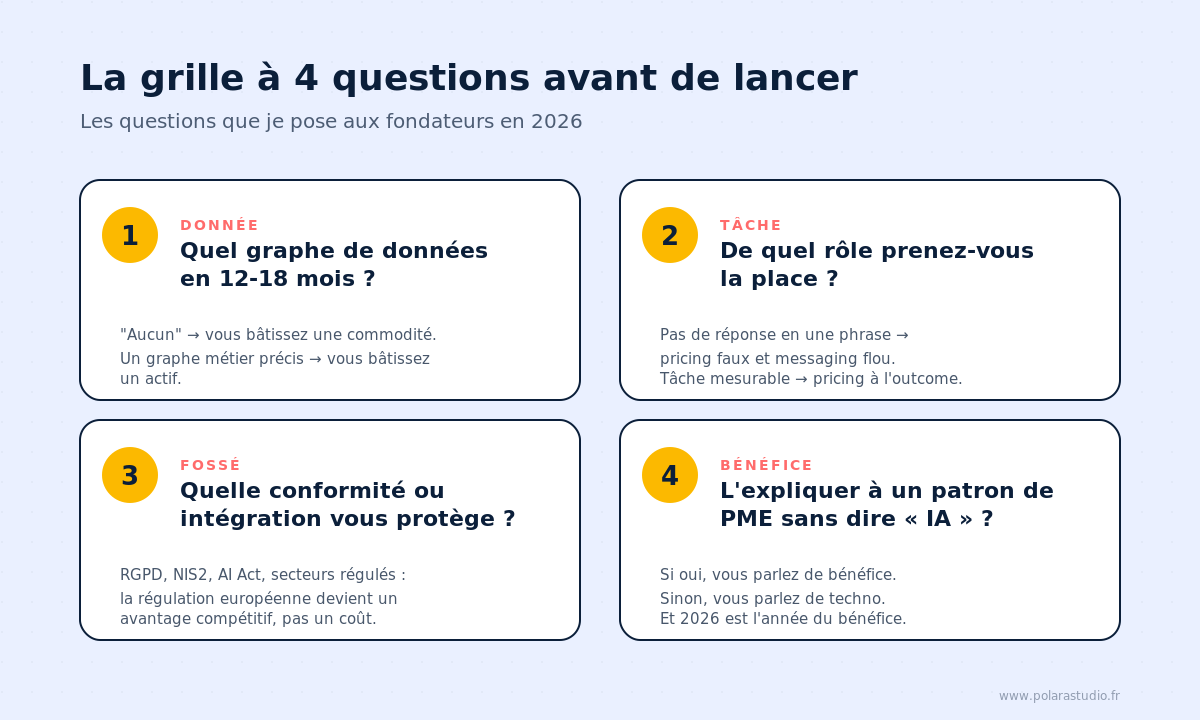

Voilà concrètement ce que je demande aux fondateurs avant de démarrer un projet, et que je vous invite à vous poser avant de plonger.

1. Quel graphe de données votre produit va-t-il créer en 12 à 18 mois d’usage ? Si la réponse est “aucun” ou “des logs d’usage”, vous construisez une commodité que le prochain agent IA aspirera. Si c’est “le graphe relationnel des fournisseurs et des contrats d’un secteur”, vous construisez un actif.

2. De quel rôle ou de quelle tâche votre produit prend-il la place ? Si vous ne savez pas répondre en une phrase, votre prix sera mal calibré et votre discours commercial aussi. Si la tâche existe et est mesurable, vous avez une chance de facturer au résultat.

3. Quelle intégration ou quelle conformité spécifique forme votre fossé ? Sur les sujets santé, finance, industrie réglementée, la régulation européenne devient un avantage compétitif, pas un coût. Si votre secteur est concerné par le RGPD, la NIS2 ou la directive AI Act, c’est probablement positif pour vous.

4. Pouvez-vous expliquer votre produit en français à un patron de PME, sans utiliser le mot « IA » ? Si oui, vous parlez de bénéfice. Sinon, vous parlez de techno. Et 2026 est la première année où les acheteurs de logiciel sont fatigués qu’on leur parle de techno.

Quatre réponses claires : allez-y. Deux sur quatre : retravaillez le produit avant de coder. Zéro : ne lancez pas — pas par peur de la SaaSpocalypse, mais parce que vous n’avez pas encore de produit, juste une intuition.

La vraie SaaSpocalypse, c’est celle des copieurs

Donc, pour répondre directement à la question qui sert de titre : oui, il faut encore lancer un SaaS en 2026. Ce qu’il faut arrêter, c’est de lancer le SaaS de 2018. Le SaaS qui meurt, c’est celui qui ne capte pas de donnée, qui se contente d’habiller une API de LLM, qui copie le concurrent américain avec six mois de retard, et qui pense vendre des sièges sans engagement opérationnel. Le SaaS qui marche en 2026 — et qui marchera en 2030 — c’est celui qui construit un système d’enregistrement vertical, qui se facture sur ce qu’il remplace, et qui s’appuie sur l’IA comme un démultiplicateur — et non comme une raison d’être.

Le marché va se concentrer.

Les multiples ne reviendront pas aux niveaux délirants de 2021 : tant mieux. Beaucoup vont se planter dans les deux ans qui viennent : inévitable.

Mais ceux qui auront entendu la SaaSpocalypse pour ce qu’elle est vraiment — la mort des copieurs et l’aube des positionnements précis — auront une fenêtre rare. Donnée propriétaire, processus métier profond, bénéfice mesurable. Voilà le nouvel Eldorado.

Si vous réfléchissez à un projet SaaS et que vous voulez sortir du brouillard, on a chez Polara une soixantaine de cas SaaS livrés avec des fondateurs qui se sont posé exactement les mêmes questions. Pour la suite logique, je vous renvoie à notre analyse complète du marché SaaS et des tendances IA 2026.

La SaaSpocalypse n’est pas la fin du SaaS. C’est sa remise au carré.

Écrit par

Mathieu DeschampsCEO chez Polara Studio. Co-fondateur de 4 startups, également investisseur. Ingénieur de formation, passionné par l'actualité tech, IA & business.

Tous les articles de cet auteurDécouvrez notre offre de création de MVP

Articles similaires

Top 5 des sociétés d'infogérance Cloud en France en 2026

Notre classement 2026 des meilleures sociétés d'infogérance Cloud qu'on recommande à nos clients : Log'in Line, Enix, Claranet, Cyllene, Iguane Solutions.

Lire

Piratage Vercel (Next.js) : la supply chain logicielle vacille à nouveau

Vercel (Next.js) confirme un piratage via un outil IA tiers. Après Axios, la supply chain logicielle inquiète. Décryptage des faits et des risques.

Lire

Impact de l'IA sur la productivité des développeurs en 2026

L'IA rend-elle vraiment les développeurs plus productifs ? 6 vérités contre-intuitives, chiffres à l'appui et retours des équipes qui la pratiquent.

Lire